Αντίκτυπος των Οικονομικών Κρίσεων στον Προσωπικό Χρηματοοικονομικό Σχεδιασμό

Οι επιπτώσεις των οικονομικών κρίσεων στον προσωπικό χρηματοοικονομικό σχεδιασμό

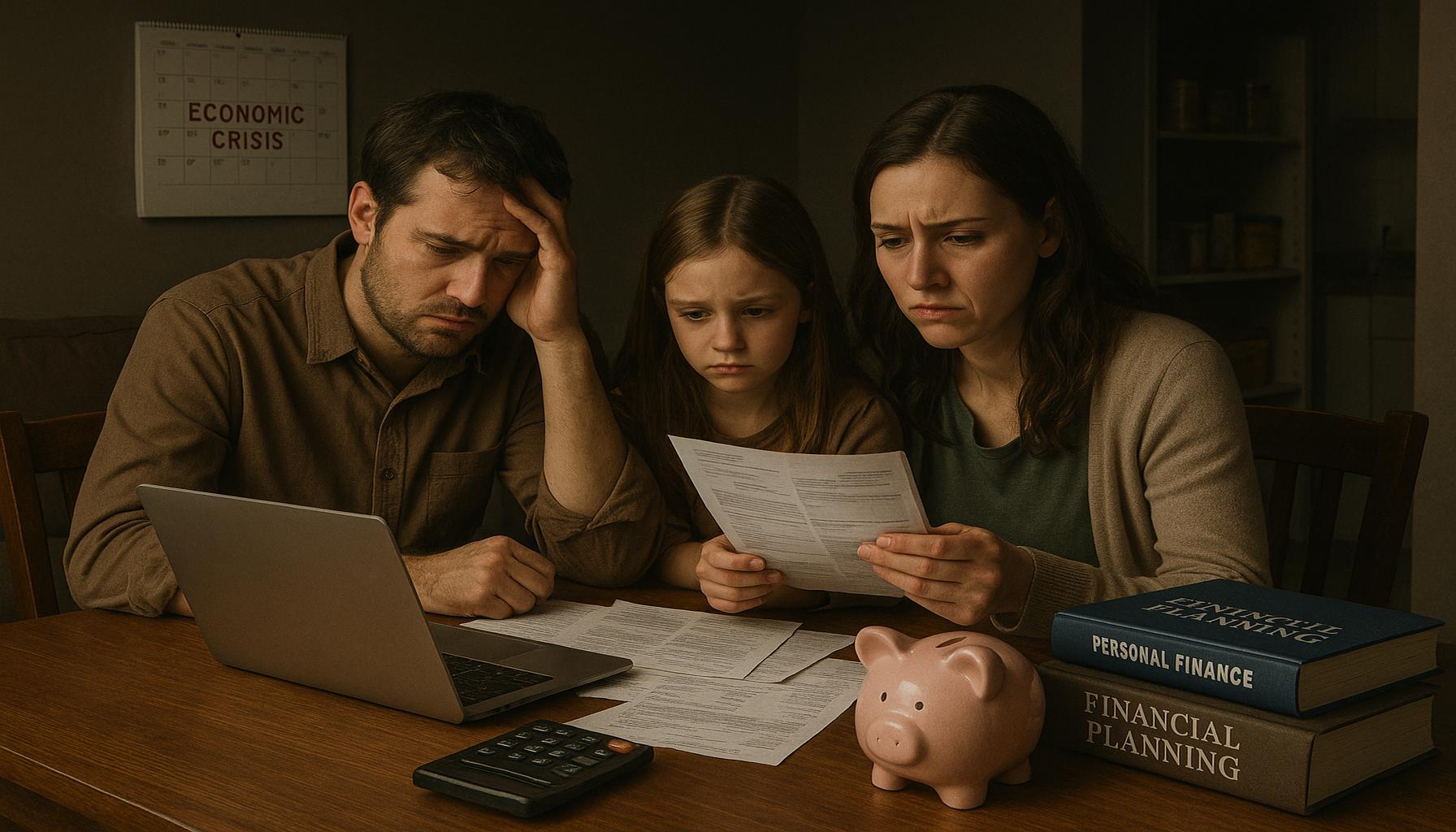

Οι οικονομικές κρίσεις δεν πλήττουν μόνο τις μεγάλες επιχείρησεις ή το κράτος, αλλά έχουν αμέτρητες επιπτώσεις και στους πολίτες. Όταν αντιμετωπίζουμε ξαφνικές μεταβολές στις οικονομικές συνθήκες, οι πολίτες και οι επιχειρήσεις καλούνται να εξετάσουν ξανά τις οικονομικές τους στρατηγικές.

Πρώτον, η διαχείριση χρεών αποτελεί έναν από τους πιο σημαντικούς τομείς που επηρεάζονται κατά τη διάρκεια μιας χρηματοοικονομικής κρίσης. Όπως έχει παρατηρηθεί σε πολλούς δανειολήπτες, οι αυξήσεις στα επιτόκια μπορεί να επιβαρύνουν σημαντικά την ικανότητα αποπληρωμής των δανείων. Για παράδειγμα, στην Ελλάδα, πολλοί ιδιώτες και επιχειρήσεις που έχουν λάβει δάνεια με κυμαινόμενο επιτόκιο έχουν βιώσει αύξηση στις μηνιαίες τους υποχρεώσεις, οδηγώντας σε χρηματοοικονομική πίεση.

Δεύτερον, η επίδραση στις καταθέσεις και τις αποταμιεύσεις είναι επίσης καθοριστική. Η αβεβαιότητα που προκύπτει από οικονομικές κρίσεις μπορεί να οδηγήσει τους πολίτες σε αναστολή της αποταμίευσης. Σε περιόδους οικονομικής αστάθειας, πολλοί άνθρωποι προτιμούν να διατηρούν το ρευστό τους, αποφεύγοντας τις μακροχρόνιες επενδύσεις. Αυτή η συμπεριφορά μπορεί να είναι επιζήμια για τη χρηματοοικονομική υγεία του ατόμου, καθώς οι αποταμιεύσεις δεν αυξάνονται και η εισοδηματική δυνατότητα περιορίζεται.

Όσον αφορά τις επενδύσεις, οι πτώσεις στις τιμές των μετοχών μπορούν να προκαλέσουν σημαντική μείωση στον πλούτο των επενδυτών. Πολλοί Έλληνες επενδυτές, οι οποίοι έχουν τοποθετήσει τα κεφάλαιά τους σε μετοχές ή αμοιβαία κεφάλαια, έχουν δει τις επενδύσεις τους να συρρικνώνονται, δυσχεραίνοντας τη χρηματοοικονομική τους σταθερότητα.

Στην Ελλάδα, οι συνεχείς οικονομικές κρίσεις τα τελευταία χρόνια έχουν καταδείξει τη σημασία ενός καλά δομημένου προσωπικού χρηματοοικονομικού σχεδιασμού. Οι πολίτες καλούνται να αναθεωρήσουν τις στρατηγικές τους και να ενσωματώσουν προσεκτικές και προσαρμοσμένες προσεγγίσεις στη διαχείριση των οικονομικών τους, ώστε να επιτύχουν τη χρηματοοικονομική τους σταθερότητα και βιωσιμότητα.

Στο επόμενο τμήμα του άρθρου θα αναλύσουμε τις στρατηγικές προσαρμογής στις οικονομικές κρίσεις και πώς οι πολίτες μπορούν να διαχειριστούν καλύτερα τις προσωπικές τους οικονομίες για να επιβιώσουν σε περίοδο κρίσης.

ΔΕΙΤΕ ΕΠΙΣΗΣ: Κάν

Η αναγκαία προσαρμογή στον προσωπικό χρηματοοικονομικό σχεδιασμό

Κατά τη διάρκεια μιας οικονομικής κρίσης, οι πολίτες καλούνται να είναι πιο ευέλικτοι και ρεαλιστικοί στις χρηματοοικονομικές τους αποφάσεις. Η αναγκαία προσαρμογή στις νέες συνθήκες απαιτεί μια εις βάθος κατανόηση των παραμέτρων που επηρεάζουν την προσωπική οικονομία, καθώς και τη δυνατότητα προσαρμογής σε αυτές. Ακολουθούν σημαντικοί τομείς στους οποίους οι άνθρωποι πρέπει να εστιάσουν για να διαχειριστούν αποτελεσματικά τα οικονομικά τους.

- Επανεξέταση του προϋπολογισμού: Η αναθεώρηση και η προσαρμογή του προϋπολογισμού είναι θεμελιώδους σημασίας, ειδικά σε περιόδους κρίσης. Οι πολίτες πρέπει να αναλύσουν αναλυτικά τις καθημερινές τους δαπάνες, επισημαίνοντας εκείνες που είναι αναγκαίες, όπως τα έξοδα στέγασης, τροφίμων και υγειονομικής περίθαλψης. Στη συνέχεια, είναι σημαντικό να περιορίσουν τα μη απαραίτητα έξοδα, όπως διασκεδάσεις και αγορές πολυτελείας. Ένα πρακτικό εργαλείο για την παρακολούθηση των δαπανών είναι η χρήση ψηφιακών εφαρμογών διαχείρισης χρημάτων, που επιτρέπουν στους χρήστες να τηρούν τον προϋπολογισμό τους με ευκολία.

- Δημιουργία ταμείου έκτακτης ανάγκης: Η ανάγκη για ένα ταμείο έκτακτης ανάγκης είναι πιο επιτακτική από ποτέ. Αποταμιεύοντας ένα χρηματικό ποσό που θα καλύπτει τουλάχιστον 3-6 μήνες από τα έξοδα, οι πολίτες μπορούν να εξασφαλίσουν μία αίσθηση ασφάλειας και ηρεμίας. Ένα τέτοιο ταμείο μπορεί να χρησιμοποιηθεί σε περιπτώσεις απρόβλεπτης απώλειας εργασίας ή έκτακτων ιατρικών εξόδων, προλαμβάνοντας έτσι την πρόκληση περαιτέρω χρεών.

- Διαχείριση κινδύνων: Η διαχείριση των κινδύνων είναι απαραίτητη για την προστασία των περιουσιακών στοιχείων. Οι πολίτες θα πρέπει να εξετάσουν την αγορά ασφάλισης περιουσίας και υγείας, που μπορούν να τους βοηθήσουν να αντιμετωπίσουν τυχόν δύσκολες καταστάσεις. Επιπλέον, η εκτίμηση των οικονομικών κινδύνων, όπως η απώλεια εισοδήματος ή οι αυξήσεις των επιτοκίων, μπορεί να παρέχει χρήσιμες ενδείξεις για πιθανές άμεσες ενέργειες.

Επιπλέον, η εκπαίδευση και η ενημέρωση παίζουν έναν κρίσιμο ρόλο στην βελτίωση του προσωπικού χρηματοοικονομικού σχεδιασμού. Πολίτες που επενδύουν χρόνο για να κατανοήσουν τις χρηματοοικονομικές αγορές και τις στρατηγικές επένδυσης είναι καλύτερα προετοιμασμένοι να αντιμετωπίσουν τις προκλήσεις. Η γνώση γύρω από τις αγορές ομολόγων, μετοχών και αμοιβαίων κεφαλαίων μπορεί να προσφέρει εναλλακτικές επενδυτικές λύσεις, ακόμη και σε χαλεπούς καιρούς, ενισχύοντας την οικονομική ανθεκτικότητα.

Αξιοσημείωτο είναι ότι η ψυχολογία των πολιτών επηρεάζεται σημαντικά κατά τη διάρκεια μιας κρίσης. Η τάση να εκδηλώνονται πανικό και άμεσες αντιδράσεις μπορεί να οδηγήσει σε λανθασμένες οικονομικές αποφάσεις, όπως η πρόωρη πώληση επενδύσεων υπό πίεση. Για το λόγο αυτό, η διατήρηση μιας ψύχραιμης προσέγγισης είναι θεμελιώδης; θα πρέπει οι πολίτες να προσπαθούν να αποφεύγουν βιαστικές επιλογές που μπορεί να έχουν μακροχρόνιες συνέπειες.

Τα παραπάνω στοιχεία καταδεικνύουν ότι η οικονομική κρίση συνιστά μια προειδοποίηση για τα άτομα να εστιάσουν περισσότερο στη χρηματοοικονομική τους υγεία. Η αποδοτική διαχείριση των οικονομικών μπορεί να επιτρέψει στους πολίτες να ανακτήσουν τον έλεγχο των οικονομικών τους κατά τη διάρκεια αυτών των δύσκολων περιόδων. Στο επόμενο τμήμα του άρθρου, θα εξετάσουμε συγκεκριμένες στρατηγικές που μπορούν να υιοθετήσουν οι πολίτες για την προστασία και την ενίσχυση των προσωπικών τους οικονομικών μέσα από τις προκλήσεις που φέρνουν οι οικονομικές κρίσεις.

ΜΑΘΕΤΕ ΠΕΡΙΣΣΟΤΕΡΑ: Κ

Στρατηγικές προστασίας και βελτίωσης των προσωπικών οικονομικών

Καθώς οι οικονομικές κρίσεις προκαλούν σημαντική αβεβαιότητα και προκλήσεις για τα προσωπικά οικονομικά, είναι κρίσιμο οι πολίτες να υιοθετήσουν στρατηγικές που θα τους βοηθήσουν να προστατεύσουν και να βελτιώσουν τη χρηματοοικονομική τους κατάσταση. Παρακάτω αναφέρονται ορισμένες από τις πιο αποτελεσματικές στρατηγικές:

- Διαφοροποίηση των επενδύσεων: Σε περιόδους οικονομικής αστάθειας, η διαφοροποίηση των επενδύσεων μπορεί να περιορίσει το ρίσκο. Οι πολίτες θα πρέπει να εξετάσουν την επένδυση σε διαφορετικούς τομείς, όπως μετοχές, ομόλογα, ακίνητα και άλλα εναλλακτικά περιουσιακά στοιχεία. Αυτή η προσέγγιση μειώνει την εξάρτηση από μια μόνο πηγή εσόδων και μπορεί να συμβάλει στη σταθερότητα των οικονομικών τους.

- Αξιοποίηση των κρατικών προγραμμάτων: Σε πολλές χώρες, συμπεριλαμβανομένης της Ελλάδας, οι κυβερνήσεις παρέχουν προγράμματα στήριξης κατά τη διάρκεια οικονομικών κρίσεων. Η ενημέρωση σχετικά με την ύπαρξη επιδοτήσεων, δανείων με χαμηλό επιτόκιο και άλλων χρηματοοικονομικών ευκολιών μπορεί να προσφέρει σημαντική βοήθεια για τη διαχείριση των χρεών και τη βελτίωση της οικονομικής ευημερίας.

- Μείωση χρεών: Οι πολίτες οφείλουν να εστιάσουν στη μείωση των χρεών τους, ειδικά εκείνων με υψηλά επιτόκια. Καλό είναι να σχεδιάσουν ένα σχέδιο αποπληρωμής που θα τους επιτρέπει να εξοφλούν τα χρέη τους σταδιακά και με αποτελεσματικότητα. Η σταδιακή μείωση των χρεών μειώνει την οικονομική πίεση και οδηγεί σε μεγαλύτερη ελευθερία στο χρηματοοικονομικό τους σχεδιασμό.

Η χρήση ψηφιακών εργαλείων μπορεί επίσης να αποβεί ευεργετική για τον σχεδιασμό και τη διαχείριση των προσωπικών χρηματοοικονομικών. Ψηφιακές πλατφόρμες και εφαρμογές επιτρέπουν στους χρήστες να παρακολουθούν τα έξοδά τους, να προγραμματίζουν τον προϋπολογισμό τους και να λαμβάνουν ειδοποιήσεις για σημαντικές ημερομηνίες πληρωμών. Η τεχνολογία μπορεί να αποτελέσει έναν πολύτιμο σύμμαχο στον οικονομικό σχεδιασμό, παρέχοντας τη δυνατότητα για καλύτερη εποπτεία και επιλογές.

Επιπλέον, η δημιουργία ενός δικτύου υποστήριξης είναι μια ζωτικής σημασίας στρατηγική. Οι πολίτες μπορούν να αναζητήσουν υποστήριξη από χρηματοοικονομικούς συμβούλους, οικογένεια και φίλους που έχουν πολιτική γύρω από οικονομικά ζητήματα. Αυτή η υποστήριξη μπορεί να προσφέρει πολύτιτες γνώσεις, πόρους και ακόμη και ψυχολογική υποστήριξη κατά τη διάρκεια δύσκολων περιόδων.

Μην ξεχνάτε πως οι χρήσιμες δεξιότητες διαπραγμάτευσης εξυπηρετούν στη βελτίωση των προσωπικών οικονομικών. Η ικανότητα να διαπραγματεύεστε καλύτερους όρους στις συμβάσεις, τα δάνεια ή τις υπηρεσίες μπορεί να οδηγήσει σε σημαντική εξοικονόμηση. Αυτές οι δεξιότητες προσφέρουν τη δυνατότητα να βρουν καλύτερες προσφορές, περιορίζοντας έτσι τις δαπάνες.

Η εφαρμογή αυτών των στρατηγικών ενισχύει την οικονομική ανθεκτικότητα και βοηθά τους πολίτες να αντιμετωπίσουν τη δυσκολία που φέρνουν οι οικονομικές κρίσεις. Η σωστή προετοιμασία και η αναγνώριση των ευκαιριών στη διάρκεια κρίσεων είναι θεμέλιος λίθος για την εξασφάλιση οικονομικής απελευθέρωσης και ευημερίας.

ΔΙΑΒΑΣΤΕ ΕΔΩ: Κάντε κλικ εδώ για περισσότερες πληροφορίες</

Συμπεράσματα

Οι οικονομικές κρίσεις έχουν σημαντικό αντίκτυπο στον προσωπικό χρηματοοικονομικό σχεδιασμό, επηρεάζοντας όχι μόνο τις οικονομικές προοπτικές των πολιτών αλλά και την ψυχολογία τους απέναντι στη χρηματοοικονομική διαχείριση. Ο προγραμματισμός και η στρατηγική προσαρμογή στις αλλαγές είναι κρίσιμες για την οικονομική επιβίωση και ευημερία, ειδικά σε ένα περιβάλλον αβεβαιότητας.

Αυτή η συγκυρία απαιτεί την υιοθέτηση στρατηγικών προστασίας που περιλαμβάνουν τη διαφοροποίηση των επενδύσεων, τη μείωση των χρεών και την αξιοποίηση κρατικών προγραμμάτων στήριξης. Τα ψηφιακά εργαλεία και οι εφαρμογές μπορούν να ενισχύσουν τη διαχείριση του προϋπολογισμού και την παρακολούθηση των προσωπικών δαπανών, προσφέροντας επιπρόσθετη υποστήριξη στην καθημερινή ζωή.

Η διαδικασία της αναγνώρισης ευκαιριών κατά τη διάρκεια των κρίσεων αποτελεί θεμέλιο για την οικονομική ανθεκτικότητα. Ο συντονισμένος σχεδιασμός, η χρηματοοικονομική παιδεία και η ανάπτυξη δεξιοτήτων διαπραγμάτευσης συμβάλλουν στην ικανότητα των ατόμων να διαχειρίζονται καλύτερα τις κρίσεις και να προχωρούν σε σε βάθος αλλαγές που θα μπορούν να διασφαλίσουν την οικονομική τους ελευθερία.

Συνολικά, η κατανόηση των δυναμικών που διέπουν τις οικονομικές κρίσεις και η προσαρμογή στις σημερινές προκλήσεις του χρηματοοικονομικού τοπίου θα επιτρέψει στους πολίτες να διατηρήσουν την οικονομική τους ευημερία και να αποτρέψουν το μέλλον από επαναλαμβανόμενους κινδύνους. Η επιτυχία εξαρτάται από την πρόθεση και την ικανότητα τους να εφαρμόσουν στρατηγικές προσαρμογής και ανάπτυξης, μετατρέποντας τις προκλήσεις σε ευκαιρίες.

Related posts:

Πώς να προστατεύσετε τα ψηφιακά σας περιουσιακά στοιχεία με ασφάλεια

Βήμα προς βήμα για την οικοδόμηση καλού πιστωτικού ιστορικού

Επένδυση σε κρυπτονομίσματα ως στρατηγική διαφοροποίησης

Πώς να δηλώσετε ζημιές και κέρδη από κρυπτονομίσματα

Αποτελεσματικές Στρατηγικές για την Μείωση του Δημόσιου Χρέους στην Ελλάδα

Πώς να αξιοποιήσετε τις προσφορές χωρίς να comprometir το budget σας

Η Beatriz Johnson είναι μια έμπειρη οικονομική αναλύτρια και συγγραφέας με πάθος για την απλοποίηση της πολυπλοκότητας των οικονομικών και των χρηματοοικονομικών. Με πάνω από μια δεκαετία εμπειρίας στον κλάδο, ειδικεύεται σε θέματα όπως τα προσωπικά οικονομικά, οι επενδυτικές στρατηγικές και οι παγκόσμιες οικονομικές τάσεις. Μέσω της εργασίας της στον ιστότοπό μας, η Beatriz δίνει τη δυνατότητα στους αναγνώστες να λαμβάνουν τεκμηριωμένες οικονομικές αποφάσεις και να παραμένουν μπροστά στο συνεχώς μεταβαλλόμενο οικονομικό τοπίο.